Chúng tôi sẽ đè bẹp và nuốt chửng các vị!-Đó là lời đe doạ không giấu diếm khi đại diện một thương hiệu toàn cầu gặp lãnh đạo Vinamilk thời điểm Việt Nam mới hội nhập quốc tế, mở cửa thị trường…

YÊN ĐAN

Sau những “cú hụt hơi” của các chuỗi thức ăn nhanh quốc tế tại Việt Nam, nhiều người cho rằng rào cản nằm ở khẩu vị và văn hóa ẩm thực. Nhưng khi nhìn sang ngành sữa – lĩnh vực tiêu chuẩn hóa cao, vận hành bằng công nghệ và ít phụ thuộc vào trải nghiệm thì một nghịch lý tương tự vẫn lặp lại. Những thương hiệu sữa ngoại nổi tiếng vẫn không thể áp đảo thị trường. Trong khi đó, các thương hiệu nội địa lại nắm thế chủ động. Điều này cho thấy tại Việt Nam, lợi thế không thuộc về bên mạnh hơn mà thuộc về bên hiểu người tiêu dùng sâu hơn.

CUỘC CHIẾN SINH TỒN KHI Ở THẾ “LẤY YẾU CHỐNG MẠNH”

Theo hãng phân tích Modor Intelligence, ngành sữa Việt Nam hiện là một trong những thị trường thực phẩm – đồ uống phát triển nhanh nhất Đông Nam Á,với tổng giá trị thị trường đạt 4,2 tỷ USD vào năm 2024 và dự kiến đạt tốc độ tăng trưởng kép hàng năm (CAGR) 8,65% đến năm 2029, đạt 768,80 tỷ USD vào năm 2029.

Hiện nay, Việt Nam đang có khoảng 200 doanh nghiệp hoạt động trong ngành này, trong đó có 40 doanh nghiệp chuyên sản xuất và phân phối sữa. Phần lớn thị phần thuộc về các doanh nghiệp trong nước (khoảng 75%), trong khi phần còn lại thuộc về các doanh nghiệp nước ngoài (khoảng 25%).

Thị trường sữa Việt Nam ngày càng đa dạng về loại hình sản phẩm, từ sữa bột, sữa tươi, sữa đặc, sữa chua, đến các sản phẩm sữa chức năng, sữa hữu cơ, sữa không lactose, sữa thực vật và các sản phẩm sữa kết hợp với các nguyên liệu khác như trái cây, ngũ cốc, rau củ, thảo mộc… Chất lượng sản phẩm cũng được nâng cao liên tục, bằng cách áp dụng các tiêu chuẩn quốc tế về an toàn thực phẩm, kiểm soát chặt chẽ nguồn nguyên liệu và quy trình sản xuất, cũng như sử dụng các công nghệ hiện đại và tiên tiến.

Các doanh nghiệp dẫn đầu thị phần sữa trong nước bao gồm Vinamilk, TH True Milk, Nutifood, IDP và Mộc Châu Milk. Trong khi đó, các doanh nghiệp nổi bật nước ngoài bao gồm FrieslandCampina (Hà Lan), Nestlé (Thụy Sĩ), Abbott (Mỹ), Mead Johnson (Mỹ) và Fonterra (New Zealand).

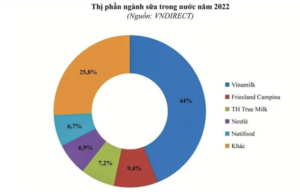

Cụ thể, Công ty Cổ phần Sữa Việt Nam (Vinamilk) vẫn là “ông lớn” thống lĩnh thị trường, chiếm gần 50% thị phần toàn ngành tính đến cuối năm 2024. Vinamilk có mặt ở hầu hết các phân khúc: sữa tươi, sữa bột, sữa chua, sữa đặc và gần đây là cả sữa thực vật.

Tiếp theo là TH True Milk, hiện chiếm khoảng 30-45% thị phần sữa tươi đóng hộp tại Việt Nam. Hãng này định vị sản phẩm ở phân khúc sữa tươi sạch, hữu cơ và cao cấp, tập trung mạnh vào yếu tố nguồn gốc và tiêu chuẩn quốc tế trong chăn nuôi. Ngoài thị trường nội địa, TH đang mở rộng ra thị trường quốc tế như Trung Quốc, Lào, Nga và các nước ASEAN.

FrieslandCampina Vietnam là công ty sữa đến từ Hà Lan, sở hữu thương hiệu Dutch Lady (Cô gái Hà Lan), hiện chiếm khoảng 25% thị phần ngành sữa Việt Nam. Dù là doanh nghiệp nước ngoài, nhưng Dutch Lady đã có mặt tại Việt Nam hơn 25 năm và là một trong những thương hiệu được người tiêu dùng tin tưởng.

Mộc Châu Milk hiện chiếm khoảng 10% thị phần trên thị trường ngành sữa. Tính riêng thị phần khu vực miền Bắc, tỉ lệ này là 35%.

Trong khi đó, dù Nestlé Vietnam chỉ chiếm khoảng 7% thị phần ngành sữa tại Việt Nam (chủ yếu qua thương hiệu Nestlé NAN và Milo) nhưng lại mạnh về phân khúc dinh dưỡng trẻ em và đồ uống dinh dưỡng.

Những con số trên không chỉ phản ánh một thị trường đang mở rộng nhanh về quy mô, mà quan trọng hơn là cho thấy một cấu trúc cạnh tranh mang tính đặc thù. Ở đó, sự tăng trưởng không đồng nghĩa với việc thị phần sẽ nghiêng về các thương hiệu có lợi thế toàn cầu, mà phụ thuộc nhiều hơn vào mức độ “ăn sâu” vào hệ sinh thái tiêu dùng bản địa. Chính sự lệch pha giữa quy mô thị trường và cách vận hành thực tế đã tạo nên một cuộc cạnh tranh không cân xứng, nơi doanh nghiệp nội địa lại đang nắm giữ nhiều lợi thế mang tính cấu trúc.

Một điểm đáng chú ý khác nằm ở cách thị trường này vận hành theo hướng ngày càng “nội địa hóa”. Dù có sự tham gia của nhiều tập đoàn quốc tế, chuỗi cung ứng, từ vùng nguyên liệu, hệ thống phân phối đến kênh bán lẻ lại gắn chặt với bối cảnh trong nước. Điều này tạo lợi thế đáng kể cho các doanh nghiệp nội địa, vốn hiểu rõ địa bàn, tối ưu được chi phí logistics và có khả năng phủ sâu đến các thị trường ngoài đô thị – nơi nhu cầu vẫn đang tăng trưởng mạnh.

NIỀM TIN – BIẾN SỐ QUYẾT ĐỊNH TRONG MỘT THỊ TRƯỜNG NHẠY CẢM

Thực tế, thị trường sữa Việt Nam không chỉ cạnh tranh ở sản phẩm mà còn ở tốc độ phản ứng. Xu hướng tiêu dùng thay đổi nhanh, từ sữa tươi sang sữa hữu cơ, từ sản phẩm truyền thống sang các dòng chức năng hay sữa thực vật. Trong bối cảnh đó, những doanh nghiệp có khả năng phát triển sản phẩm và đưa ra thị trường trong thời gian ngắn sẽ chiếm ưu thế. Đây là bài toán không chỉ về công nghệ, mà còn về tổ chức và mức độ linh hoạt – yếu tố mà các doanh nghiệp nội địa thường có lợi thế hơn so với các tập đoàn vận hành theo hệ thống toàn cầu.

Một yếu tố khác chính là kênh phân phối. Sự phát triển của tạp hóa truyền thống, cửa hàng nhỏ lẻ và mạng lưới bán lẻ đa tầng tại Việt Nam tạo ra một cấu trúc thị trường rất riêng. Việc xây dựng độ phủ không chỉ phụ thuộc vào nguồn lực tài chính, mà còn đòi hỏi khả năng “đi sâu” vào từng điểm bán.

Những yếu tố này khiến cuộc cạnh tranh trong ngành sữa không diễn ra theo mô hình tuyến tính, nơi doanh nghiệp lớn hơn sẽ chiếm ưu thế, mà theo một cấu trúc phức tạp hơn. Đây cũng chính là nơi lợi được quyết định bởi khả năng bám sát thị trường và vận hành hiệu quả trong từng chi tiết nhỏ.

Tại một biến số quan trọng nhưng thường bị đánh giá thấp là những “điểm gãy” về niềm tin liên quan đến chất lượng và an toàn sản phẩm. Thị trường sữa Việt Nam từng nhiều lần xuất hiện tranh luận về cách ghi nhãn, sự khác biệt giữa sữa tươi và sữa hoàn nguyên, hay mức độ minh bạch trong công bố thành phần. Những vấn đề này, dù mang tính kỹ thuật, lại tác động trực tiếp đến cảm nhận của người tiêu dùng về độ tin cậy của sản phẩm.

Vào tháng 1/2026, Cục An toàn thực phẩm (Bộ Y tế) đã có văn bản yêu cầu Công ty TNHH Nestlé Việt Nam rà soát việc đăng ký, tự công bố đối với các sản phẩm sữa bột dành cho trẻ sơ sinh mang nhãn hiệu Beba và Alfamino; đồng thời báo cáo trước ngày 10/1 về tình hình nhập khẩu, tiêu thụ, tồn kho và đề xuất biện pháp xử lý nếu các lô hàng đã được đưa vào Việt Nam.

Một số lô sữa bột trẻ sơ sinh Beba, Alfamino của Nestlé bị thu hồi tại Đức do nghi nhiễm độc tố

Trước đó, nhiều cơ quan truyền thông đưa tin, Tập đoàn thực phẩm Nestlé thông báo thu hồi mang tính phòng ngừa một số lô sữa bột dành cho trẻ sơ sinh mang nhãn hiệu Beba và Alfamino được bán tại Đức. Nguyên nhân thu hồi là do phát hiện có khả năng chứa Cereulide – độc tố sinh ra từ vi khuẩn Bacillus cereus có thể gây hại cho trẻ nhỏ.

Điểm đáng chú ý là những sự kiện này không chỉ dừng lại ở khía cạnh kiểm soát chất lượng, mà còn tạo ra hiệu ứng lan tỏa về tâm lý. Trong một ngành gắn trực tiếp với sức khỏe, đặc biệt là trẻ em, mọi nghi ngại đều có xu hướng bị khuếch đại. Hệ quả là hành vi tiêu dùng dịch chuyển rõ rệt: từ chỗ dựa vào uy tín thương hiệu sang ưu tiên các yếu tố có thể kiểm chứng như nguồn gốc nguyên liệu, quy trình sản xuất và mức độ minh bạch thông tin.

Trong bối cảnh đó, “chất lượng” không còn là một tuyên bố, mà trở thành một trải nghiệm cần được chứng minh. Và khi niềm tin trở thành biến số trung tâm, lợi thế cạnh tranh cũng không còn nằm ở quy mô hay danh tiếng toàn cầu, mà ở khả năng tạo dựng sự an tâm một cách cụ thể và nhất quán.

THƯƠNG HIỆU VIỆT “CHIẾM SÓNG”

Khi niềm tin trở thành yếu tố quyết định, các doanh nghiệp sữa nội địa không chỉ cạnh tranh bằng sản phẩm mà bằng cách kể câu chuyện của mình với người tiêu dùng.

Vinamilk chọn con đường “phủ rộng” để xây dựng niềm tin. Thương hiệu này từng bước định vị mình như một phần của đời sống thường nhật, hiện diện từ thành thị đến nông thôn, từ bữa ăn gia đình đến các chương trình dinh dưỡng học đường. Danh mục sản phẩm đa dạng không chỉ giúp đáp ứng nhiều phân khúc, mà còn tạo ra sự quen thuộc liên tục trong hành vi tiêu dùng.

Điểm đáng chú ý nằm ở cách làm truyền thông. Vinamilk không theo đuổi những thông điệp phức tạp hay khác biệt đột ngột, mà kiên trì với những giá trị cốt lõi như gia đình, dinh dưỡng và sự tin cậy. Hình ảnh được lặp lại một cách nhất quán qua nhiều năm, từ quảng cáo đến các hoạt động cộng đồng. Sự bền bỉ này dần chuyển hóa thành một dạng “niềm tin mặc định”, khi người tiêu dùng lựa chọn sản phẩm không chỉ vì chất lượng, mà vì cảm giác quen thuộc và an tâm.

Vinamilk còn được đánh giá là thương hiệu sữa tiềm năng nhất toàn cầu năm 2025, với điểm xếp hạng cao vượt trội so với các “ông lớn” từ Trung Quốc và Ấn Độ. Đây là năm thứ 4, Vinamilk góp mặt trong Top 3 thương hiệu sữa tiềm năng nhất thế giới từ khi bảng xếp hạng này được công bố. Xếp hạng này được đánh giá dựa trên các chỉ số chiến lược như mức độ khách hàng sẵn sàng giới thiệu thương hiệu, khả năng chấp nhận mức giá cao hơn, sự tin tưởng từ chuyên gia tài chính và tiềm năng tăng trưởng dài hạn.

Điểm nổi bật trong quá trình phát triển của Vinamilk là khả năng đứng vững trước làn sóng cạnh tranh từ các doanh nghiệp nước ngoài khi thị trường Việt Nam mở cửa. Theo một chia sẻ rất riêng tư, khi một hãng sữa châu Âu lẫy lừng mới gia nhập thị trường, họ thẳng thừng tuyên bố rằng chỉ trong vài năm sẽ có thể đánh bại và thâu tóm Vinamilk. Tuy nhiên, thực tế đã chứng minh điều ngược lại, không những không bị thâu tóm, Vinamilk còn tiếp tục phát triển mạnh mẽ và giữ vững vị thế dẫn đầu ngành sữa tại Việt Nam.

Thành công của Vinamilk đến từ chiến lược phát triển bài bản và nhất quán. Doanh nghiệp duy trì tăng trưởng ổn định, liên tục cải tiến sản phẩm và nâng cao chất lượng, mạnh dạn thay đổi phương thức kinh doanh, kể cả bán hàng trên Amazon, qua đó giữ vững thị phần nội địa và mở rộng ra thị trường quốc tế. Hiện nay, sản phẩm của Vinamilk đã được xuất khẩu tới hơn 60 quốc gia và vùng lãnh thổ, bao gồm nhiều thị trường khó tính như Mỹ, Nhật Bản, Trung Quốc, Úc…

Thương hiệu Vinamilk còn đầu tư ra nước ngoài thông qua việc sở hữu hoặc góp vốn vào các doanh nghiệp tại nhiều quốc gia, trong đó có Mỹ và Campuchia, đồng thời phát triển hệ thống nhà máy và chuỗi cung ứng toàn cầu. Điều này cho thấy định hướng quốc tế hóa rõ ràng và năng lực cạnh tranh ngày càng cao của doanh nghiệp.

Một yếu tố quan trọng giúp Vinamilk duy trì lợi thế cạnh tranh là chiến lược chủ động nguồn nguyên liệu. Công ty đã xây dựng hệ thống trang trại bò sữa quy mô lớn, đạt tiêu chuẩn quốc tế, với hàng trăm nghìn con bò, cung cấp nguồn sữa tươi ổn định cho sản xuất.

Trong khi đó, TH True Milk lại đi theo hướng khác: không mở rộng tối đa, mà tập trung “đào sâu” vào một thông điệp duy nhất – sữa tươi sạch. Ngay từ đầu, doanh nghiệp này đầu tư mạnh vào hệ thống trang trại và đồng thời biến toàn bộ quy trình sản xuất thành một phần của câu chuyện truyền thông.

Thay vì chỉ nói về chất lượng, TH lựa chọn cách “hiển thị hóa” chất lượng. Hình ảnh đồng cỏ, đàn bò, dây chuyền sản xuất khép kín được đưa vào truyền thông một cách trực diện, giúp người tiêu dùng có thể hình dung và kiểm chứng. Trong bối cảnh thị trường từng xuất hiện những nghi ngại về chất lượng, cách tiếp cận này tạo ra lợi thế rõ rệt khi biến sự minh bạch thành trải nghiệm cảm nhận được.

Hai chiến lược khác nhau, nhưng cùng hội tụ ở một điểm: không chỉ bán sản phẩm, mà xây dựng niềm tin như một tài sản cốt lõi.

Đặt ngành sữa cạnh câu chuyện của F&B, có thể thấy một quy luật nhất quán trong cách thị trường Việt Nam “đáp trả” các mô hình toàn cầu. Ở lĩnh vực thức ăn nhanh, các thương hiệu quốc tế gặp khó khi không thể cạnh tranh với hệ sinh thái ẩm thực đường phố – vốn đã tối ưu về giá, tốc độ và sự linh hoạt. Trong ngành sữa, thách thức không còn nằm ở sản phẩm, mà ở niềm tin. Hai bối cảnh khác nhau, nhưng cùng dẫn đến một kết luận rõ ràng, mô hình toàn cầu không thể áp dụng nguyên trạng tại Việt Nam nếu thiếu sự điều chỉnh mang tính cấu trúc.

Thị trường Việt Nam không đóng cửa với các thương hiệu quốc tế. Ngược lại, đây vẫn là một trong những thị trường tăng trưởng năng động nhất khu vực. Tuy nhiên, đây cũng là thị trường có “chuẩn riêng”, nơi giá trị không chỉ được đo bằng công nghệ hay quy mô, mà bằng mức độ phù hợp và khả năng tạo dựng niềm tin trong đời sống hàng ngày.

Trong bối cảnh đó, lợi thế không thuộc về những thương hiệu lớn nhất, mà thuộc về những thương hiệu hiểu người tiêu dùng sâu sắc hơn và đủ linh hoạt để trở thành một phần tự nhiên trong lựa chọn của họ.

https://thuonggiaonline.vn/khi-thuong-hieu-viet-tat-tay-voi-nguoi-khong-lo-ngoai-post569924.html