PGS.TS Phạm Thế Anh: Chính sách tiền tệ khó đảo chiều trong năm nay

(HNTTO). – Trước động thái hút tiền của NHNN, chuyên gia khuyến nghị nhà đầu tư không nên lo lắng; bởi nếu như lạm phát so với cùng kỳ chỉ quanh mức 4% trở lại rồi quay đầu thì có thể hy vọng chính sách tiền tệ vẫn ở môi trường hỗ trợ kinh tế.

PGS.TS Phạm Thế Anh chia sẻ tại hội thảo.

Bàn về câu chuyện triển vọng của nền kinh tế những tháng cuối năm 2023 tại Tọa đàm “Định vị chiến lược đầu tư trước ngưỡng cửa năm Rồng” do MBS tổ chức chiều 4/10, PGS.TS Phạm Thế Anh, Trưởng khoa Kinh tế học, Đại học Kinh tế quốc dân cho rằng 3 động lực tăng kinh tế đều đang chậm.

Với tiêu dùng, tốc độ tăng trưởng đang giảm dần qua các quý. Theo vị chuyên gia, kinh tế Việt Nam trải qua mấy năm Covid-19, cộng thêm cú sốc trên thị trường tài chính tiền tệ vào năm ngoái nên thu nhập của người dân bị ảnh hưởng, các nguồn tiền tiết kiệm cũng dần cạn kiệt, kể cả khối tư nhân và doanh nghiệp.

“Tiêu dùng năm nay được ‘đỡ’ nhiều bởi du lịch khi khách quốc tế trở lại, còn tiêu dùng trong nước chưa thực sự khởi sắc, những tháng cuối năm cũng khó có đột phá”, PGS.TS Phạm Thế Anh nhận định.

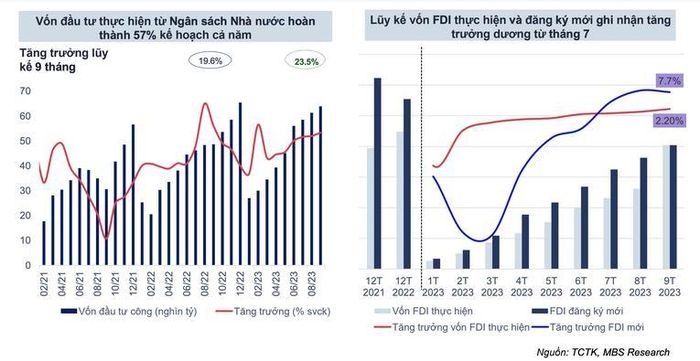

Về đầu tư, ông Thế Anh cho rằng động lực chủ yếu là từ đầu tư công, 9 tháng đầu năm đã đạt trên 50% kếhoạch; còn đầu tư tư nhân và nước ngoài chưa có nhiều đột phá.

Về xuất khẩu, các nước trên thế giới vẫn duy trì môi trường lãi suất cao, bên cạnh đó là giá nhiên liệu tăng. Theo vị chuyên gia, những tháng cuối năm, giá nhiên liệu khó có dư địa giảm, trong khi giá lương thực cũng neo cao do bất lợi thời tiết. “Do sắp vào mùa tiêu dùng của các nước phương Tây nên xuất khẩu có thể tốt hơn đầu năm nhưng để đột phá thì tương đối khó”, ông nói.

Với tình hình ba động lực như trên, PGS.TS Phạm Thế Anh cho rằng mục tiêu tăng trưởng 6,5% cho năm 2023 – tức quý 4 phải đạt mức hai con số, chỉ nên coi đây là mục tiêu phấn đấu, hơn là mục tiêu phải đạt được.

Nguồn: MBS

Lãi suất khó hạ thêm trong một năm tới

Về triển vọng nền kinh tế năm 2024, PGS.TS Phạm Thế Anh khẳng định sức ảnh hưởng của kinh tế thế giới. Theo ông, một khi kinh tế toàn cầu chưa khởi sắc thì kinh tế Việt Nam sẽ tiếp tục tăng trưởng thấp hoặc trung bình. Với độ mở lớn của nền kinh tế Việt Nam, kinh tế thế giới khởi sắc thì sẽ tự động kéo tăng xuất khẩu và đầu tư FDI.

“Dòng chảy thương mại và đầu tư quốc tế thường gắn chặt với nhau. Các doanh nghiệp FDI ở Việt Nam chủ yếu hướng ra xuất khẩu. Vì vậy nếu nhu cầu thế giới chưa cải thiện thì xuất khẩu và khu vực FDI đều chưa thể phục hồi”, vị chuyên gia nhận định.

Với các động lực tăng trưởng trong nước, PGS.TS Phạm Thế Anh cho biết, chính sách tiền tệ của Việt Nam đang gặp giới hạn, đặc biệt là lãi suất huy động. Hiện lãi suất huy động đã giảm rất sâu về như thời kỳ Covid-19 nhưng nhu cầu tín dụng vẫn yếu. Ông lý giải, nhu cầu tín dụng không hoàn toàn phụ thuộc vào lãi suất mà còn phụ thuộc vào đầu ra của doanh nghiệp. Khi doanh nghiệp chưa tiêu thụ được sản phẩm thì cũng chưa có nhu cầu vay vốn để đẩy mạnh sản xuất kinh doanh. Vì vậy, câu chuyện lại quay trở lại sự hồi phục nhu cầu của các thị trường quốc tế.

Ngoài ra, vị chuyên gia lưu ý lạm phát của Việt Nam đang có dấu hiệu quay trở lại. Sau khi giảm nhanh trong các tháng đầu năm thì đến gần đây, lạm phát tổng thể đã tăng trở lại, so với cùng kỳ đã lên tới 3,7%.

Với các giới hạn mà chính sách tiền tệ như trên cộng thêm sức ép tỷ giá, ông Thế Anh cho rằng lãi suất khó có thể hạ thêm trong vòng một năm tới.

“Khi nền kinh tế thế giới chưa hồi phục, chúng ta phải trông chờ nhiều hơn vào tài khóa, mà trong đó chủ yếu là đầu tư công. Nếu Chính phủ tiếp tục thúc đẩy đầu tư công đồng thời chọn lọc một số thị trường như tập trung vào phân khúc bất động sản nhà ở bình dân, nhà ở xã hội thì có thể giúp nền kinh tế tăng trưởng tốt hơn”, PGS.TS Phạm Thế Anh nêu ý kiến.

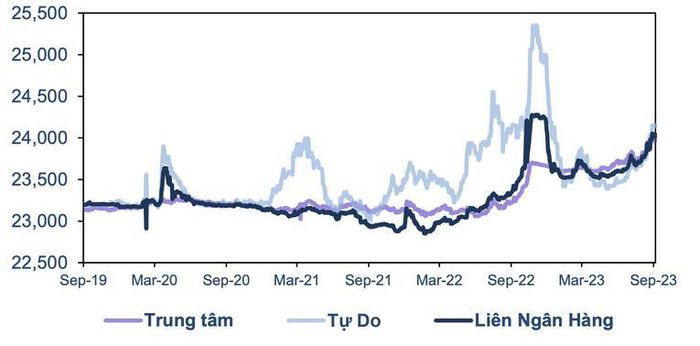

Tỷ giá liên ngân hàng đã tăng hơn 3% so với đầu năm. Nguồn: MBS

Lạm phát lõi vẫn trong xu hướng giảm

Liên quan đến vấn đề tỷ giá, việc đồng USD tăng khiến NHNN từ 21/9 đã quay trở lại hút ròng bằng công cụtín phiếu, đến nay đã hút khoảng 100.000 tỷ đồng. Do đó, lãi suất liên ngân hàng đang có xu hướng nhích dần lên.

Trước lo ngại của nhiều nhà đầu tư về khả năng đảo chiều chính sách tiền tệ, PGS.TS Phạm Thế Anh cho rằng, mục tiêu của chính sách tiền tệ là ổn định giá cả, ổn định giá trị đồng nội tệ. Tuy nhiên Chính phủ còn có mục tiêu tăng trưởng. Hiện tăng trưởng vẫn thấp so với mục tiêu nên Chính phủ vẫn cố gắng đạt tăng trưởng cao hơn. Bên cạnh chính sách tài khóa thì phải duy trì môi trường lãi suất dễ chịu.

NHNN còn có mục tiêu kiểm soát lạm phát. Vị chuyên gia cho biết, mặc dù lạm phát tổng thể có dấu hiệu tăng trở lại nhưng lạm phát lõi vẫn tiếp tục có xu hướng giảm, chậm nhưng chắc chắn.

“Theo tôi, NHNN sẽ nhìn vào lạm phát lõi nhiều hơn nên nhà đầu tư không nên lo lắng về việc chính sách đảo chiều, ít nhất là trong năm nay khi tổng cầu nền kinh tế còn yếu”, ông Thế Anh nói.

Ông cho biết thêm, nếu như lạm phát so với cùng kỳ chỉ quanh mức 4% trở lại rồi quay đầu thì có thể hy vọng chính sách tiền tệ vẫn ở môi trường hỗ trợ kinh tế. Còn trên 5% thì có thể chính sách tiền tệ phải phản ứng.

Đồng tình với PGS.TS Phạm Thế Anh, ông Đỗ Hiệp Hòa – Giám đốc Đầu tư MB Capital cho rằng Chính phủđang ưu tiên cho tăng trưởng nên môi trường lãi suất cần duy trì ở mức dễ chịu. Ông đánh giá, động thái hút tiền qua kênh tín phiếu gần đây là bước đi thận trọng và khéo léo của cơ quan điều hành nhằm hút tiền dưthừa, tránh tình trạng đầu cơ về tỷ giá. Để tác động đến nền kinh tế thì phải có sự tác động đến mặt bằng lãi suất, tuy nhiên động thái hút tiền qua kênh tín phiếu chỉ khoanh vùng trong liên ngân hàng.

Đinh Nhung

https://mekongasean.vn/pgsts-pham-the-anh-chinh-sach-tien-te-kho-dao-chieu-trong-nam-nay-post27702.html#27702|home-highlight|1