(HNTTO) – Trong 2 – 3 tháng tới, Việt Nam có thể sẽ chứng kiến các diễn biến vĩ mô quan trọng, mang ý nghĩa bước ngoặt về kinh tế, đặc biệt là kết quả đàm phán thương mại Việt – Mỹ. Nếu đạt được thỏa thuận, thị trường chứng khoán sẽ xuất hiện các cơ hội đầu tư lớn, khi vốn dĩ đây là nơi thường phản ứng sớm với các tín hiệu kinh tế tích cực. Nhà đầu tưcần theo dõi thông tin sát sao với sự lạc quan thận trọng.

Tác động sớm từ thuế đối ứng

Trong tháng 4/2025, đầu tư công được đẩy mạnh, chính sách kích cầu du lịch phát huy hiệu quả, bán lẻhàng hóa và dịch vụ tiêu dùng giữ vững đà tăng trưởng hai con số là những điểm sáng của nền kinh tế.

Tuy nhiên, lĩnh vực sản xuất lại thu hẹp, sản lượng và đơn hàng mới đều giảm, niềm tin kinh doanh rơi xuống mức thấp nhất trong nhiều năm qua, phản ánh tâm lý lo ngại về triển vọng của ngành sản xuất. Thương mại hàng hóa chững lại và vốn FDI đăng ký mới suy giảm – một phần do tác động từ biện pháp thuếđối ứng của Mỹ được công bố đầu tháng 4.

Điều này cho thấy tầm quan trọng của thị trường Mỹ đối với hoạt động xuất khẩu của Việt Nam. Vì thế, đàm phán thương mại mang ý nghĩa chiến lược đối với nền kinh tế và triển vọng kinh doanh của các doanh nghiệp.

Bà Nguyễn Thị Thùy Linh – Giám đốc Khối Phân tích và Đầu tư, Công ty Chứng khoán An Bình (ABS)

Việt Nam đã chủ động thực hiện các bước đi như sẵn sàng đưa mức thuế nhập khẩu đối với hàng hóa của Mỹ về 0%, tăng cường nhập khẩu hàng hóa từ thị trường này (LNG, máy bay, hàng công nghệ cao…), đồng thời siết chặt quản lý nguồn gốc xuất xứ với hàng hóa xuất khẩu.

Mặc dù vậy, tiến trình Mỹ đàm phán thuế quan với các nền kinh tế lớn khác như Nhật Bản, Hàn Quốc, Ấn Độ, Trung Quốc… kéo dài và phức tạp cho thấy Việt Nam cũng có thể gặp không ít thách thức trong quá trình đàm phán, nhất là khi Việt Nam thuộc nhóm có thặng dư thương mại cao với Mỹ. Trong khi đó, thời hạn đàm phán chỉ còn chưa đầy 2 tháng, đến đầu tháng 7/2025.

Áp lực với tỷ giá

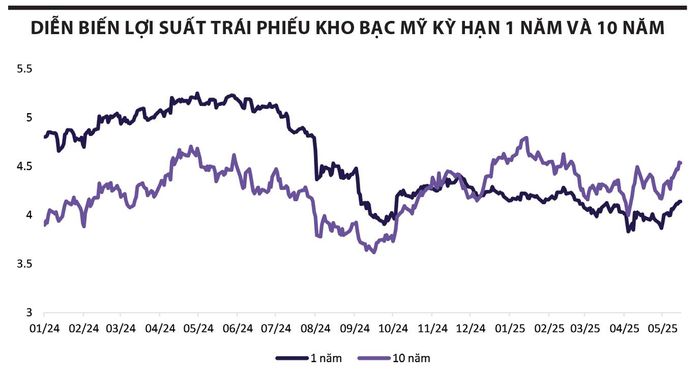

Trên thị trường tài chính quốc tế, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng mạnh từ đầu tháng 4 tới nay, đạt 4,54% vào ngày 15/5/2025. Có 3 yếu tố chính dẫn đến diễn biến này.

Một là, thị trường lo ngại chính sách thuế quan của Tổng thống Mỹ Donald Trump sẽ khiến lạm phát quay trở lại, trong khi dư địa hạ lãi suất rất hạn chế. Nhiều định chế tài chính ở Phố Wall đã hạ dự báo số lần giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong năm nay, chỉ còn 1 lần vào tháng 12.

Hai là, nợ công Mỹ lập kỷ lục mới và Mỹ có kế hoạch đảo nợ cho khoảng một phần ba (9.300 tỷ USD) trong tổng số nợ hiện tại do công chúng nắm giữ dự kiến sẽ đáo hạn trong khoảng thời gian từ quý II/2025 đến hết quý I/2026. Đồng thời, nhà phát hành muốn kéo dài kỳ hạn của trái phiếu mới lên 5 – 10 năm so với kỳhạn ngắn hiện tại của trái phiếu đáo hạn, gây áp lực lên trái phiếu kỳ hạn dài.

Ba là, Trung Quốc và Nhật Bản – hai chủ nợ lớn nhất của Chính phủ Mỹ – đồng loạt giảm nắm giữ trái phiếu kho bạc Mỹ.

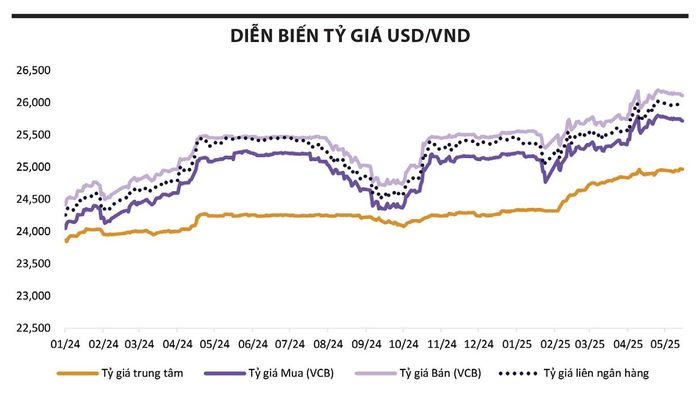

Lợi suất trái phiếu chính phủ Mỹ tăng cao khiến việc điều hành tỷ giá USD/VND thêm khó khăn khi lãi suất tại Mỹ cao hơn lãi suất tương ứng tại Việt Nam, thúc đẩy dòng vốn quốc tế từ các thị trường quay trở lại Mỹ. Bên cạnh đó, Kho bạc Nhà nước tăng cường mua vào USD nhằm đáp ứng nhu cầu gia tăng nhập khẩu hàng hóa từ Mỹ tạo áp lực lên tỷ giá. Giá vàngtrong nước lập kỷ lục mới không chỉ vì giá vàng thế giới tăng, mà còn do tỷ giá tăng. Tất cả đều không có lợi cho dòng tiền chảy vào thị trường chứng khoán.

Kỳ vọng chính sách

Việt Nam đang đẩy mạnh đầu tư công, nới lỏng tín dụng, cải cách thể chế, phát triển công nghệ, khuyến khích kinh tế tư nhân…, nhưng cơ hội đầu tư lớn có thể phụ thuộc không nhỏ vào kết quả đàm phán thương mại với Mỹ.

Ngày 6/5/2025, Fed đã tham gia đấu thầu trực tiếp trái phiếu kho bạc Mỹ kỳ hạn 10 năm, với hơn 14,8 tỷUSD. Động thái này cho thấy, mặc dù Fed không thể nhanh chóng hạ lãi suất điều hành nhưng cũng có những giải pháp linh hoạt khác để kiềm chế lãi suất dài hạn tăng quá mức, vốn đẩy chi phí vay mượn của Chính phủ và doanh nghiệp lên cao, kìm hãm tăng trưởng.

Việc bơm tiền trực tiếp trên thị trường sơ cấp khiến thị trường kỳ vọng Fed sẽ sớm chấm dứt chương trình thu hẹp tiền tệ (QT). Nếu hành động này diễn ra ổn định trong thời gian 2 – 3 tháng tới sẽ góp phần ổn định mặt bằng lãi suất. Ngoài ra, Fed được dự báo sẽ cắt giảm lãi suất ít nhất một lần trong năm nay, giúp giảm áp lực lên tỷ giá cũng như kinh tế thế giới.

Việt Nam đang tập trung củng cố và phát huy nội lực, thông qua chính sách đẩy mạnh đầu tư công, nới lỏng tín dụng, cải cách thể chế, phát triển khoa học công nghệ (Nghị quyết 57-NQ/TW năm 2024), ưu tiên phát triển kinh tế tư nhân (Nghị quyết 68-NQ/TW năm 2025), hỗ trợ doanh nghiệp (giảm thuế, phí), tiêu dùng (tiếp tục giảm thuế giá trị gia tăng), mở rộng an sinh xã hội…

Thị trường chứng khoán Việt Nam được kỳ vọng sẽ được FTSE nâng hạng lên thị trường mới nổi trong tháng 9/2025. Theo thống kê tại các thị trường được nâng hạng trong những năm qua, khối ngoại thường mua ròng từ 2 – 4 tháng trước khi có thông báo chấp thuận nâng hạng. Tại Việt Nam, thị trường đã chứng kiến một số phiên mua ròng trở lại với giá trị lớn của khối ngoại trong những phiên gần đây.

Dự báo, khoảng thời gian 2 – 3 tháng tới sẽ có các diễn biến vĩ mô quan trọng, mang ý nghĩa bước ngoặt vềkinh tế với Việt Nam, đặc biệt là kết quả thỏa thuận thương mại Việt – Mỹ, mang lại cơ hội đầu tư lớn trên thịtrường chứng khoán.

Về mặt kỹ thuật, VN-Index giữ được cấu trúc tăng giá trung hạn khi không đánh mất mốc hỗ trợ 1.070 – 1.030 điểm. Trong ngắn hạn, động lượng tăng giá tiếp tục mở rộng với dòng tiền dần được cải thiện, khối lượng giao dịch gia tăng. Dự kiến, thị trường sẽ duy trì diễn biến khả quan khi chỉ số chung đã bứt phá qua ngưỡng 1.280 điểm. Ngưỡng kháng cự ngắn hạn 1.320 điểm cần được quan sát kỹ, có thể xuất hiện nhịp rung lắc, tái tích lũy, nhưng nhiều khả năng sẽ sớm vượt qua, nhờ tâm lý lạc quan quay trở lại trong giai đoạn Mỹ tạm ngừng áp thuế 90 ngày với các nước.

Trong tháng 4/2025, VN-Index đã tạo đáy thành công tại 1.080 điểm và tạo ra 2 đáy trên biểu đồ tuần với dòng tiền bắt đáy mạnh mẽ. Chỉ số đã vượt lên trên đường trung bình trượt tuần, chỉ báo kỹ thuật xác nhận mở rộng đi lên, thị trường tăng giá có sự lan tỏa tốt. Các nhóm ngành từng chịu tác động trực tiếp bởi thông tin về thuế quan đã tạo đáy thành công và bắt đầu đi lên. Với động lượng mạnh trong ngắn hạn, thị trường có tiềm năng chuyển sang nhịp tăng giá trung hạn trong giai đoạn tiếp theo. Nếu VN-Index vượt qua đỉnh tháng 3/2025 tại 1.246 điểm, xu hướng tăng sẽ được xác lập rõ ràng hơn.

Về mặt định giá, với sự hồi phục trong tháng 4 và đầu tháng 5/2025, P/E của VN-Index cho 4 quý gần nhất đã tăng từ mức 10,86 lần tại ngày 9/4/2025 lên 12,89 lần tại ngày 15/5/2025, tương đương mức trung bình 3 năm (12,81 lần).

Các cổ phiếu vốn hóa lớn trong VN30 có định giá P/E là 11,27 lần, thấp hơn nhiều so với các cổ phiếu vốn hóa vừa và nhỏ trong VNMidcap (15,54 lần) và VNSmallcap (13,51 lần). Các mức P/E này đều thấp hơn mức trung bình 3 năm qua, cho thấy định giá hiện tại vẫn còn hấp dẫn.

Nhà đầu tư nên ưu tiên giải ngân các cổ phiếu đầu ngành/lĩnh vực, doanh nghiệp có lợi thế rõ ràng, đang giữ được xu hướng tốt và động lượng tăng giá tốt hơn thị trường chung. Trong tháng 5 này, các nhóm ngành đáng chú ý bao gồm xuất khẩu, cảng biển, ngân hàng, phân bón, bán lẻ, đầu tư công, bất động sản dân cư, dầu khí, công nghệ, khoáng sản.

Nguyễn Thị Thùy Linh / Giám đốc Khối Phân tích và Đầu tư, Công ty Chứng khoán An Bình (ABS)/tinnhanhchungkhoan.vn